法治号

法治号

当书法遇上法律,会擦出怎样的火花?

2020年7月11日,由法制日报社主办、法报文化传媒(北京)有限公司和北京千音文化传媒有限公司联合承办的“书·法”系列活动正式启动。

“书·法”活动旨在为创新法治宣传教育,多开一点脑洞、多花一点心思、多出一点力量、多做一点贡献,引领和推动更多的人拿起笔来学法、写法,在不断“书·法”过程中,提升自身的法治素养,在全社会弘扬法治精神。

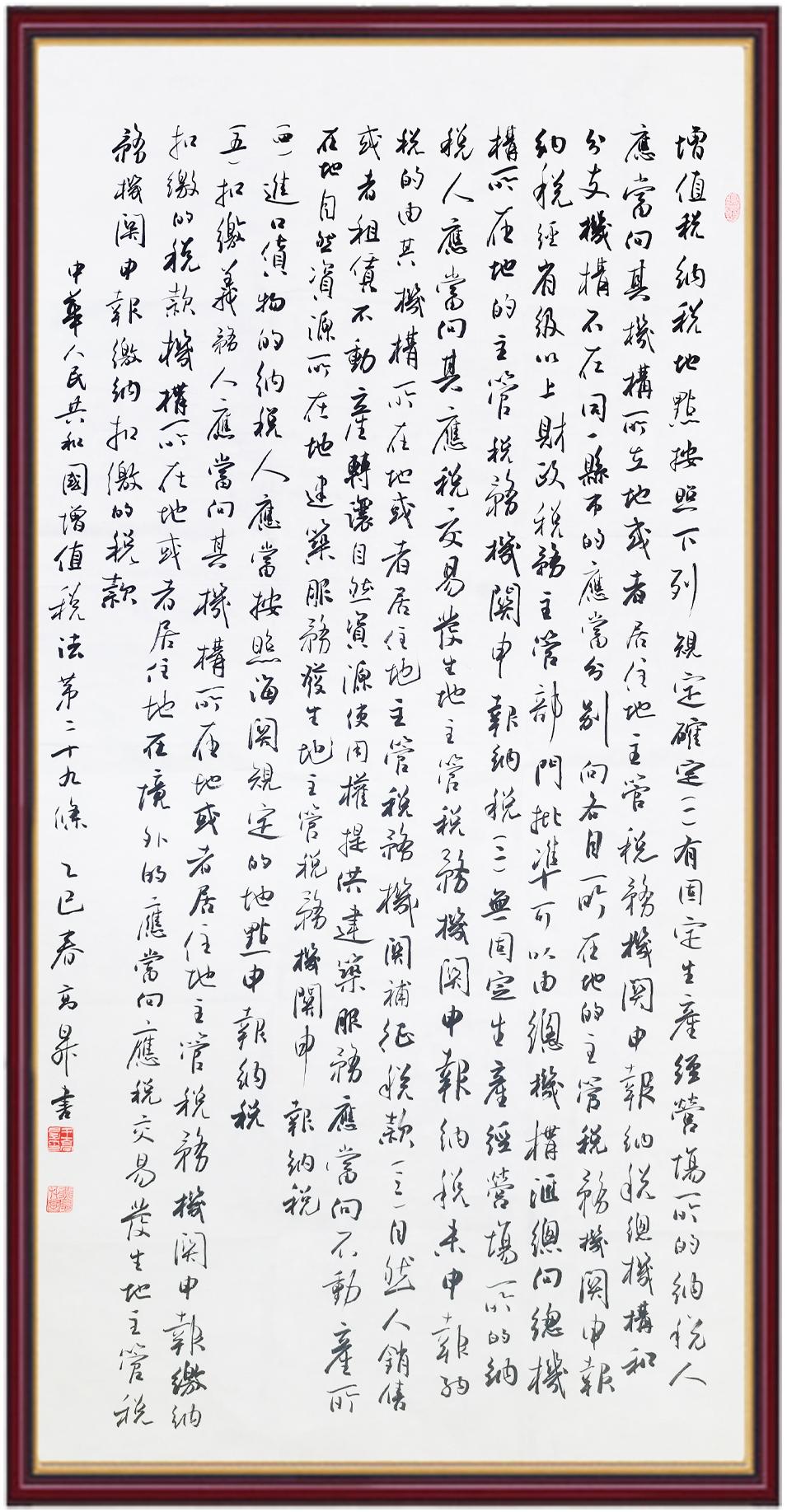

税收一头连着国计,一头连着民生。全面推进依法治税,是全面依法治国基本方略在税收领域的集中体现。《中华人民共和国增值税法》将于2026年1月1日起施行,对全面落实税收法定原则、健全有利于高质量发展的增值税制度、规范增值税的征收和缴纳、保护纳税人合法权益具有重要意义。继书写《中华人民共和国民法典》《中华人民共和国宪法》《中华人民共和国国旗法》《中华人民共和国国徽法》《中华人民共和国国歌法》《中华人民共和国法官法》《中华人民共和国黄河保护法》等法律法规之后,法制日报社将笔端对准《中华人民共和国增值税法》。

精彩内容,敬请关注。

增值税法第二十九条 增值税纳税地点,按照下列规定确定:

(一)有固定生产经营场所的纳税人,应当向其机构所在地或者居住地主管税务机关申报纳税。总机构和分支机构不在同一县(市)的,应当分别向各自所在地的主管税务机关申报纳税;经省级以上财政、税务主管部门批准,可以由总机构汇总向总机构所在地的主管税务机关申报纳税。

(二)无固定生产经营场所的纳税人,应当向其应税交易发生地主管税务机关申报纳税;未申报纳税的,由其机构所在地或者居住地主管税务机关补征税款。

(三)自然人销售或者租赁不动产,转让自然资源使用权,提供建筑服务,应当向不动产所在地、自然资源所在地、建筑服务发生地主管税务机关申报纳税。

(四)进口货物的纳税人,应当按照海关规定的地点申报纳税。

(五)扣缴义务人,应当向其机构所在地或者居住地主管税务机关申报缴纳扣缴的税款;机构所在地或者居住地在境外的,应当向应税交易发生地主管税务机关申报缴纳扣缴的税款。

王高升,中国书法家协会会员,中国国家博物馆副研究馆员,中国国际书画艺术研究会常务理事。

编辑:武卓立