法治号

法治号

法治日报全媒体记者 刘欣

近期,国家税务总局遵义市税务局第二稽查局依法查处贵州省仁怀市茅台镇鹏程酒厂(以下简称“鹏程酒厂”)偷逃消费税案件。经查,2021年,鹏程酒厂主要生产销售白酒等应征消费税商品,通过个人账户收取销售收入、进行虚假纳税申报等手段,少缴消费税等税费共计1337.81万元。2025年11月,遵义市税务局第二稽查局依法对其作出追缴税费款、加收滞纳金及罚款共计2791.62万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

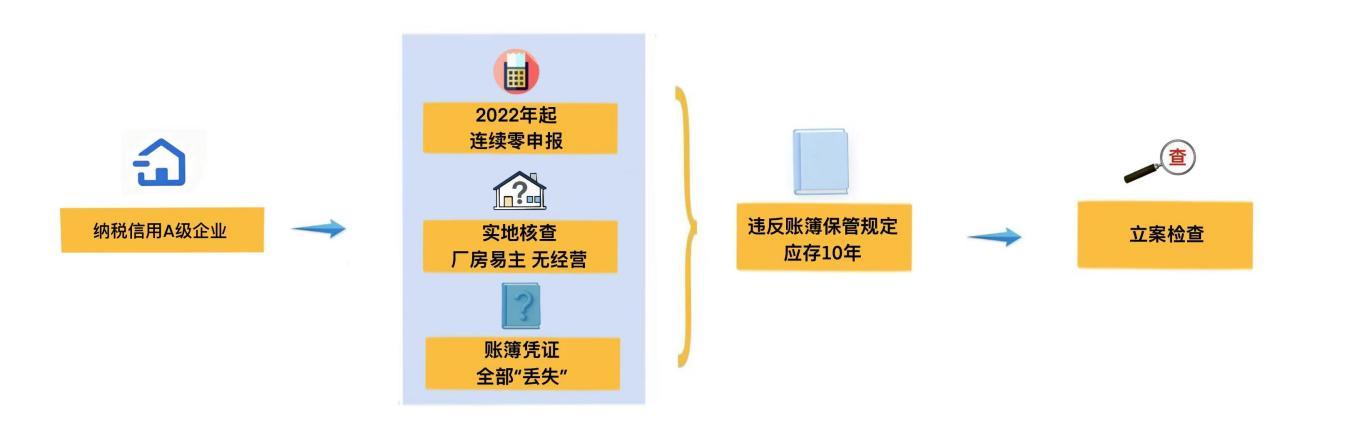

零申报与遗失的账簿

前期,遵义市税务局第二稽查局接到举报线索,反映鹏程酒厂存在偷税行为。

税务人员随即依法开展核查,通过税收大数据分析,发现这家成立于2007年的个人独资企业,曾在2021年被评为纳税信用A级企业,在当地颇具规模。然而从2022年起,该企业突然连续进行零申报,与此前的经营规模严重脱节。

带着疑问,税务人员来到企业注册地址开展初步核查,发现厂房早已易主,鹏程酒厂已无实际经营。更蹊跷的是,面对税务人员核查账簿的要求,企业原财务人员称,公司的账簿、凭证资料已全部丢失。

《中华人民共和国税收征收管理法实施细则》第二十九条规定:账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当保存10年。

一边是曾经的A级纳税信用企业突然零申报,一边是关键涉税账簿莫名遗失,种种迹象引起税务人员警觉。国家税务总局遵义市税务局第二稽查局决定对鹏程酒厂依法立案检查。

“体外循环”偷税路径浮出水面

面对检查人员关于涉税账簿遗失的询问,鹏程酒厂法定代表人汤秉顺解释,2021年企业计划并入一家大型酒业集团,却因个人独资企业的属性未能完成合并,随后便启动注销程序。注销期间,频繁更换财务人员造成账目管理衔接断层,最终导致账务资料遗失。

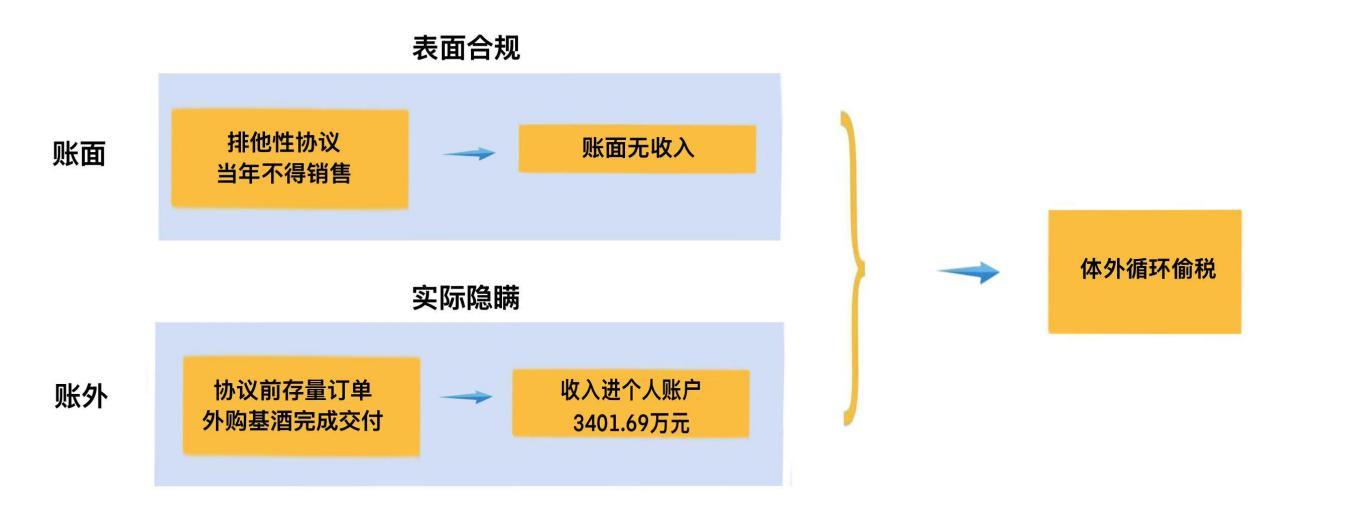

为查清案件真相,检查人员依法调取企业相关资料,并查找到鹏程酒厂的电子账簿与合作协议。检查人员发现该企业在2021年与某公司签订了一份排他性商标授权协议,协议明确约定当年度产品不得对外销售,而电子账目显示的资金流水,也与协议内容表面基本契合。

看似“完美”的账面记录让检查人员产生疑问,白酒行业通常会提前签订销售合同,这家经营多年的白酒企业,为何历史订单记录一片空白?如果企业在签订排他性协议前就已有承接订单,那相关销售收入又流向哪里?

随着检查的深入,企业法定代表人承认,为了履行2021年前签订且已收取定金的存量合同,鹏程酒厂在签订排他性协议后,通过外购基酒和包装材料完成了订单交付,而这些交易产生的销售收入,均未经过企业对公账户。

顺着这一线索,检查人员依法调取相关人员银行流水,一条清晰的“体外循环”路径浮出水面:所有销售收入最终都流向了企业法定代表人亲属的个人账户,该账户在2021年呈现出明显的经营性特征,资金收付与白酒行业的采购、销售周期高度吻合。经逐笔核实,2021年通过该个人账户收取的不含税销售收入高达3401.69万元,且均未进行纳税申报。

证据确凿依法处置,2791万元税款罚款全额入库

证据确凿依法处置,2791万元税款罚款全额入库

在电子账套、银行流水、购销合同等形成的完整证据链面前,鹏程酒厂法定代表人汤秉顺提交书面说明,承认了通过个人账户收取货款且未申报纳税的违法事实,并解释称,因企业进入清算注销阶段,未配备专职财务人员,负责人也未意识到注销期间的经营收入仍需依法申报,最终造成部分收入未申报纳税。

调查期间,鹏程酒厂对违法事实予以认可,态度较为配合,主动预缴税款1305.07万元。经最终核查确认,2021年度鹏程酒厂通过亲属个人账户收取的不含税销售收入达3401.69万元,造成少缴消费税等税费共计1337.81万元。

《中华人民共和国税收征收管理法》第六十三条规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

针对其违法事实,国家税务总局遵义市税务局第二稽查局依法对其作出追缴税费款、加收滞纳金及罚款共计2791.62万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

编辑:高弼浡