- 法治网首页>>

- 政府法治>>地方动态>>

-

- 山东:“省以下财政管理体制改革”

- 发布时间:2019-01-18 14:59 星期五

- 来源:人民网

-

原标题:一文读懂山东“省以下财政管理体制改革”

深化省以下财政管理体制改革,力争2020年建立现代财政制度,山东打响了2019年改革“第一炮”。

财政体制是调节政府间财政分配的重要制度安排,是引导地方经济行为的“风向标”。由于多种历史原因,山东省本级财政支出相对不足,并且由来已久。

与此相对应的是,山东的基本公共服务供给并不集中在省一级,而是分散在省以下的各市、县政府,这一状况与全国其他大部分省份截然相反。

以2017年山东省一般公共预算支出为例,当年全省支出9257.66亿元,而省本级支出仅888.81亿元,不足10%。另一方面,省对下税收返还、转移支付支出却达到了2460.25亿元。

相比其他经济强省,此前山东省以下分税制的思路是:减少省级分成比例,激励、做强市域县域经济。但区域间发展并不平衡,财力薄弱地区财政困难,省一级财力又偏弱,不利于统筹调控省内区域协调发展,弊端逐渐显现。

近日,山东省发布《关于深化省以下财政管理体制改革的实施意见》(鲁政发〔2019〕2号)(以下简称《意见》),开始着手解决这一问题。

省级多分钱:先集中后均衡的分税法

《意见》最引人关注的部分,便是适当提高了省级在财政收入增量中的分享度:将省级与市县之间的主体税种及资源财产类税收增量的分享比例,由15:85调整为20:80。省级新集中的财力,将重点用于增加对财力薄弱地区的转移支付。

形象一点来说,市县的主体税种及资源财产类税收,比2017年每增长100元,以前上交15元到省财政,今后就要上交20元。

此举带来的积极影响不言而喻:资源财产类税收分享比例提高,将引导市县把发展的着力点集中到新旧动能转换和高质量发展上来;上交比例变高了,市县会更加重视征收,财政收入质量随之提高。而随着市县税收的增长,省级财政的分成也会越来越多。

以规模最大的税种——增值税为例,营改增后中央与地方“五五分成”,在省与市县的地方分享部分中时,各省有的“五五分”,有的“三七分”,各不相同。

在财力总体下倾的几个省份,一般是对增值税增量进行分成,江苏从2017年开始将省级对增值税增量的集中比例从50%调整为20%。浙江从2015年开始,对市县上划中央增值税应返还收入的增量,省一级分成20%。

根据山东2016年发布的《营改增试点后调整省以下增值税收入划分过渡方案》,山东实行的是地方分享部分省级分成15%,并将中央下划的增值税收入全部下放到市县。而此次改革后,山东省级仅对增值税增量进行分享,更加有利于向市县下倾财力。

山东是工业大省,而增值税又与工业特别是制造业紧密相关。为了鼓励各地振兴实体经济,促进制造业转型升级,《意见》实行了增值税增收激励政策:2019-2020年,将省级新集中的增值税收入全额返还市县。

青岛多出钱:支持全省区域协调发展

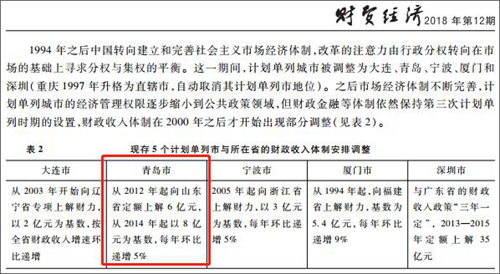

青岛是山东省内唯一的GDP“万亿俱乐部”城市。虽然是全国5个计划单列市之一,但财政上与山东“单列不脱钩”。那么,青岛每年到底向省里交多少钱?

记者查阅青岛市财政局网站发现,青岛市2011到2017年上解中央和省支出分别为395105、466478、432424、453921、461606、484539、472997万元。

另据中国社科院财经战略研究院主办的《财贸经济》杂志介绍,2012年起青岛向山东定额上解6亿元,2014年起以8亿元为基数,每年环比递增5%。

此次,《意见》调整了省级对青岛市财力集中政策:从今年起,青岛市专项上解省财政资金增加到30亿元,并以此为基数,以后每年按青岛市当年财政收入增幅递增上解,重点用于对财力薄弱地区的转移支付,支持山东全省区域协调发展。

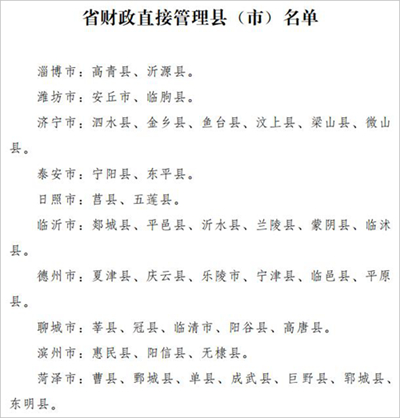

薄弱县受益:健全“省市共管”机制

因为“经济管理权扩大”这一属性,省财政直管县在很多人印象中就等同于经济强县。山东共有县级单位137个,此次《意见》提出,省财政直管县(市)由20个增加至41个,均是省内的薄弱县。

按照财政供养人口计算,2017年这41个县人均财力只有12.7万元,比全省县级平均水平低5万元。

为何要先从最薄弱县管起?

众所周知的是,不在区域中心城市辐射范围内、自身又无发展条件的薄弱县,很难得到所在地市的优质资源要素集中,客观上也会成为该市的发展负担。

而成为省财政直管县后,省级将在财政收支划分、转移支付补助、政府债券额度等方面实行“直通车”政策,提高重大民生政策省级分担比例,解除县域发展的后顾之忧。

同时,健全“省市共管”,建立市级下沉财力与省级转移支付挂钩机制。市级投入增加也将换来省级转移支付的相应增加,最终形成多赢的帮扶合力。

另外,中央切块下达及省级安排的乡村振兴、产业扶持、区域发展等专项资金,也将加大对省财政直管县的倾斜力度,提升县域要素集聚能力,支持薄弱县的跨越式发展。

东中西区别:收污染物排放资金

不仅仅是对薄弱县的政策支持,对于省内东中西部的污染物排放资金征收,《意见》也做了区别对待。

当前山东工业过度依赖能源问题仍较为突出,在财政领域建立利益调节机制,是新时代生态文明建设的关键一招。

但是,省内各地所处的发展阶段不同,中西部地区财力相对较弱,在污染治理上应承担共同但有区别的责任,需要给欠发达地区赶超发展留出一定空间。

《意见》提出,从2019年起,根据各地化学需氧量、氨氮、二氧化硫、氮氧化物等4项主要污染物年排放总量,对东、中、西部地区分别按照每吨800元、600元、400元的标准(氨氮按每百公斤),向设区市政府征收主要污染物排放调节基金。调节基金将统筹用于建立大气、水、节能减排奖惩机制和重点生态功能区、自然保护区生态补偿制度。

对生态环境改善明显的地区给予重奖,对不达标的地区给予惩罚,从省级财政层面予以调节,运用经济手段压实市县责任,有利于形成绿色发展的体制机制。

- 责任编辑:周芬棉